Pubblichiamo un estratto della Relazione Annuale Ires Piemonte 2017, a cura di OFT, relativo all’andamento della spesa per investimenti in Italia e nel nostro territorio, utilizzando i dati nazionali e regionali per il periodo 2000-2014. Il quadro fornito dal confronto tra territori nel periodo mostra come la nostra regione abbia sofferto del crollo degli interventi in conto capitale già prima dell’esplodere della crisi del bilancio statale nel biennio 2011-2012. Le conseguenze del protrarsi della riduzione degli investimenti possono assumere contorni drammatici se non si riesce a correggere la composizione del bilancio degli enti locali e non si restituiscono margini di manovra per il reperimento delle risorse da destinare agli interventi infrastrutturali e per il mantenimento dello stock di capitale pubblico locale esistente.

La spesa per investimenti locali in Piemonte: 2000-2014

La spesa per investimenti dei governi locali è uno dei pilastri dell’intervento infrastrutturale. La compressione di questa spesa, complici la crisi economica, l’elevato livello del consolidamento fiscale richiesto al nostro paese a partire dal 2008 e le scelte discrezionali degli enti, è stata in Italia tra le più elevate nei paesi sviluppati. Per gli enti territoriali questa caduta sembra non arrestarsi.

In Italia

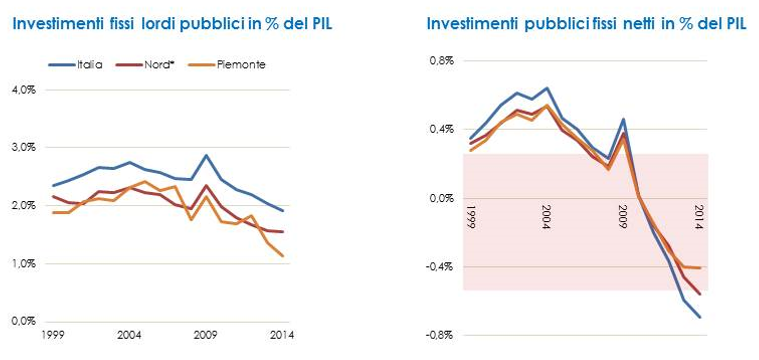

La spesa per investimenti fissi lordi delle pubbliche amministrazioni a livello nazionale è passata, in quota di PIL, dal 2,4% in media nel biennio 2000-2001 al 2,8% nel 2004 (figura a). La crisi economica nel 2008 ha provocato una profonda contrazione degli investimenti pubblici nel paese, portando nel biennio 2014-2015 la quota su PIL a una media pari all'1,9%. La componente che maggiormente è crollata nel periodo è quella comunale, dove gli impegni di spesa in conto capitale sono nel 2014 meno di un terzo, in percentuale di PIL, del 2004: dal 2,5% allo 0,8%.

A livello nazionale, il rallentamento della spesa per investimenti ha provocato una leggera flessione dello stock di capitale netto pubblico a partire dal 2012. Ma in termini di investimento netto, cioè sottraendo agli investimenti fissi lordi la quota di ammortamenti presunti, già dal 2011 il nostro paese è entrato nel territorio negativo dell’investimento pubblico locale (figura b). Da quella data l’intervento non ha nemmeno sostenuto il deprezzamento dello stock esistente e agli attuali livelli di intervento annuale non sembrano possibili né il rimpiazzo dei livelli di stock pre-crisi né la ripresa dell’accumulazione.

In Piemonte

Il Piemonte sta accumulando un forte ritardo in termini di investimenti pubblici. La spesa in conto capitale e investimenti del settore pubblico regionalizzato, che tiene conto anche dell’intervento delle imprese locali a partecipazione pubblica, lo conferma (figura a).

Gli enti locali dopo la fiammata dell’intervento per investimenti nella prima metà degli anni duemila, hanno ridotto l’intervento in misura rilevante. Questo potrebbe amplificare la decrescita dello stock di capitale pubblico territoriale disponibile, e ampliare la forbice con le altre regioni, fino alla fine degli anni novanta non molto dissimili dal Piemonte

Dopo la crescita rilevante delle spese per capitale fisso fino al biennio 2004-2005, tra le più consistenti nel Nord Italia, il crollo è stato repentino e intenso per tutti i livelli di governo sub-nazionali, e in particolare per comuni e province.

Il confronto con le regioni più simili in termini demografici e di benessere, completa il quadro (tabella 1).

Utilizzando il consolidato territoriale per tutte le regioni italiane per gli anni 2000-2014 è stato calcolato il tasso di accumulazione degli investimenti e quindi è stato effettuato un confronto delle medie di periodo dei livelli dell’intervento in conto capitale, limitando l’analisi ai livelli di governo regionale, comunale e provinciale. Limiteremo, come sopra indicato, il confronto regionale ai territori del Nord Italia, maggiormente comparabili con il territorio Piemontese. Per facilitare il confronto territoriale abbiamo accostato i valori per il Piemonte con quelli delle regioni comparabili del nord, comprendenti la Lombardia, il Veneto, la Liguria l’Emilia Romagna e la Toscana. Sono assenti i dati per il nord comprendenti le tre regioni a statuto speciale, in quanto territori del tutto eterogenei. Si fornisce così una prima, aggregata, fotografia delle tendenze nei territori rispetto all’accumulazione di capitale pubblico.

Figure a(sx) e b(dx): Investimenti fissi pubblici lordi e netti. In quota di Pil.

Il tasso di accumulazione degli investimenti in Piemonte dopo una crescita media pari al 6,6% nel periodo 2000-2004, più elevata che nel resto del Nord, segna un netto rallentamento (-14,5%), riconducibile solo in parte al fisiologico rallentamento dopo il picco positivo della prima metà degli anni 2000. La caduta continua a essere più intensa che nel resto del Nord: -10% circa rispetto a -8% circa del Nord e nel resto d’Italia, nel 2008-2014. Una dinamica negativa più intensa che nel resto del Nord e della media italiana sin dall’inizio della crisi economica, divergendo infatti a partire dal 2008 (figura a).

I livelli di governo comunale e regionale hanno espresso nel primo periodo lo sforzo più intenso in termini di spesa per investimenti rispetto alle altre regioni del nord, mentre il livello di governo provinciale indica una dinamica più debole del resto del nord anche in questa prima fase (2000-2004). Le dinamiche osservate per gli enti locali piemontesi, e in particolare i comuni, risentono non solo della diversa disponibilità nel tempo di risorse per l’avvio di investimenti nei comuni piccoli e medio-grandi, ma pure del necessario riassorbimento dello stock di debito cumulato all’interno della città metropolitana torinese in coincidenza con il periodo preolimpico e per i principali interventi infrastrutturali

Un declino che parte da lontano

La contrazione della spesa in conto capitale era rilevante già prima dell’esplodere della crisi di bilancio nazionale. Lo sforzo orientato a ripristinare gli equilibri di bilancio dopo il ciclo positivo delle entrate in conto capitale e da debito nel quinquennio iniziale, così come l’operare del patto di stabilità interno, ancorché contribuiscano a spiegare i comportamenti successivi, andrebbero misurati con attenzione al fine di segnalare eventuali irrigidimenti nella composizione successiva dei bilanci territoriali, che avrebbe compresso sopra ogni altra voce di bilancio la spesa infrastrutturale, anche più di quanto “fisiologicamente” necessario.

Tabella 1. Spesa per investimenti: tasso medio annuo. Consolidato regionale (comuni, province e regione) e singoli livelli di governo

|

2000-2004 |

2004-2008 |

2008-2014 |

|

|

Consolidato |

|||

|

Piemonte |

6,6 |

-14,5 |

-10,2 |

|

Nord RSO |

5,1 |

-11,6 |

-8,3 |

|

Resto Italia (RSO) |

6,2 |

-7,1 |

-8,4 |

|

Livello di governo regionale |

|||

|

Piemonte |

10,1 |

-10,4 |

-5,7 |

|

Nord RSO |

11,6 |

-8,5 |

-1,7 |

|

Resto Italia (RSO) |

16,1 |

-3,7 |

-6,3 |

|

Livello di governo comunale |

|||

|

Piemonte |

8,9 |

-12,9 |

-14,2 |

|

Nord RSO |

4,8 |

-8,7 |

-11,4 |

|

Resto Italia (RSO) |

9,3 |

-10,4 |

-4,7 |

|

Livello di governo provinciale |

|||

|

Piemonte |

14,0 |

-19,1 |

-22,8 |

|

Nord RSO |

25,1 |

-16,0 |

-20,8 |

|

Resto Italia (RSO) |

18,6 |

-2,8 |

-15,9 |

Il contributo potenziale della spesa per investimenti degli enti locali in termini di crescita del prodotto regionale potrebbe quindi essere venuto a mancare anche prima che la doppia recessione nel biennio 2010-2012 colpisse il nostro paese. Il prolungamento dell’effetto di decrescita degli interventi in conto capitale potrebbe avere effetti prolungati sul benessere territoriale, difficili da contrastare nel breve termine. Le nuove norme sul pareggio di bilancio imporranno un vincolo ulteriore sulla capacità di spesa per investimenti degli enti locali le cui conseguenze potrebbero essere durature, e tali da impedire una rapida ricomposizione della spesa di questi con un orientamento di medio-lungo periodo, tipico dell’intervento infrastrutturale. Tali conseguenze andranno monitorate con attenzione, e comunque dovranno essere al centro dell’analisi del decisore regionale.

A fronte di un calo così rilevante del contributo degli enti di governo locale alla spesa per investimenti, diventa sempre più necessaria una ricognizione e quantificazione dei fabbisogni e dei divari infrastrutturali regionali, non solo per stimolare un trasparente piano di perequazione per le aree a maggior densità residenziale e produttiva, ma anche per valutare il gap infrastrutturale dei diversi territori piemontesi e implementare strategie finanziarie per colmarlo.

Nota(1) Ai fini del consolidamento territoriale, la somma delle voci di bilancio dei tre livelli di governo provinciale, regionale e comunale è stata calcolata al netto dei trasferimenti interni in conto capitale.